白酒板块逆市涨逾1% 水井坊等涨停 机构看好二季度白酒景气度

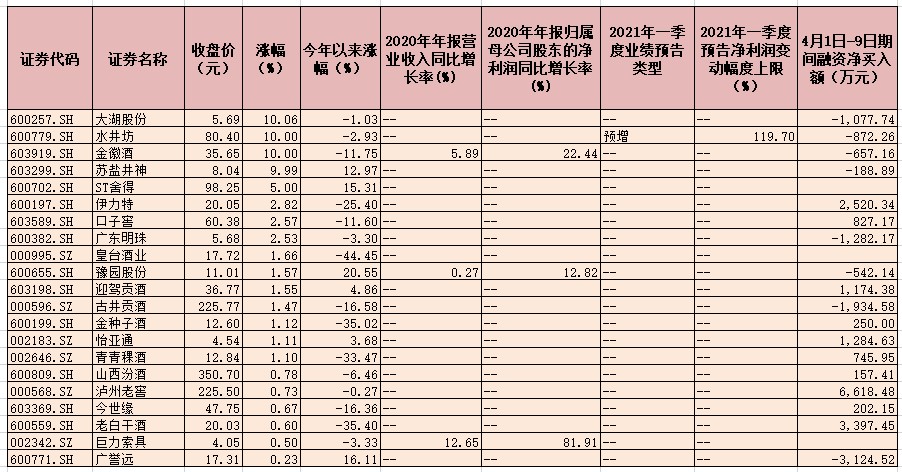

4月12日,沪指全天走弱下跌,白酒板块逆市走强。截至收盘,白酒概念板块涨1.5%,板块内有21只个股实现上涨,占比超六成,其中,大湖股份、水井坊、金徽酒、苏盐井神、ST舍得等5只个股强势涨停,伊力特、口子窖、广东明珠涨幅均超2%,分别涨2.82%、2.57%、2.53%,此外,最新总市值排名前两名的白酒股却并未实现上涨,贵州茅台跌0.55%、五粮液跌1.62%。

对于今日白酒板块的市场表现,接受《证券日报》记者采访的成恩资本董事长王璇认为,上周末水井坊发布今年一季度业绩预告大超市场预期,另外公司成立合资企业进军次高端酱酒,今天一字板带动白酒板块的市场情绪,市场以小见大,对于次高端白酒一季度业绩有较乐观预期。

优美利投资总经理贺金龙则表示,今日白酒板块中的一些二线酒品牌强势拉升涨停,主要归因于水井坊上周末公布的一季度业绩大涨。这一波行情带动了一些小市值的白酒拉升,但带动指数的大市值白酒冲高回落,对指数有所打击。

消息面上,4月10日,水井坊发布2021年第一季度业绩预增公告,该公司预计2021年第一季度实现归属于上市公司股东的净利润与上年同期相比增加约22848万元,同比增长约119.7%;营业收入与上年同期相比增加约51137万元,同比增长约70.2%;销售量与上年同期相比增加约1021.50千升,同比增长约53.6%。此前,酒鬼酒也发布了今年一季度业绩预告,预计净利润同比增长幅度最高达181.04%。

从去年的业绩来看,白酒概念上市公司也呈现了较好的业绩。同花顺数据显示,截至4月12日,已有6家白酒概念上市公司披露了2020年年报业绩,6家公司报告期内归属母公司股东的净利润均实现同比增长。具体来看,海南椰岛、巨力索具、金徽酒、贵州茅台、豫园股份、江中药业报告期内归属母公司股东的净利润同比增长率分别为109.08%、81.91%、22.44%、13.33%、12.82%、2.19%。

近期部分白酒股也获得融资客的青睐,4月份以来,截至4月9日,有17只白酒股获融资客加仓,其中,酒鬼酒、五粮液、洋河股份期间获融资客净买入额均超1亿元,分别为2.80亿元、1.47亿元、1.32亿元。此外,贵州茅台、泸州老窖、老白干酒、中粮科技、伊力特等5只个股期间获融资客净买入额也均超2500万元。

对于白酒股的投资机会,私募排排网未来星基金经理胡泊表示,白酒板块作为此前基金重仓的核心资产之一,前期的高估值很难短期得到消化,所以眼下仅能看做反弹而非反转。白酒板块当前的整体估值水平处于合理偏贵的范围之内,远未达到便宜的程度,若是相关机构出现大面积赎回的情况,不排除白酒板块会出现二次探底或者创出新低的可能性。但考虑到整个白酒板块业绩依然可观,确定性也非常强,但考虑到业绩在估值上已经得到充分体现,因此可能需要充分的时间和空间来调整和消化之后,才能有更好的投资价值。

王璇认为,目前,核心次高端白酒价格带处于300元-600元,代表了白酒的刚需消费,在预期今年经济全面复苏的背景下,全年行业业绩无虞,值得关注的是,目前部分白酒股估值过高,估值仍需时间消化,建议选择其中估值相对合理,业绩增长较快的个股进行阶段性参与。

贺金龙表示,后市投资者可多关注业绩确定性高,中小市值的二三线白酒企业,依旧存在业绩报喜,回调跟跌再企稳后的拉升机会。

东方证券表示,从春糖调研来看,白酒板块基本面扎实,长期稳定增长无虞,仍是目前最值得配置的消费赛道之一,高端酒重点推荐贵州茅台、五粮液,区域次高端建议关注古井贡酒、水井坊、酒鬼酒、ST舍得。

同样看好白酒的还有光大证券,该机构认为高端白酒维持高景气度,业绩增长确定性最高,重点推荐贵州茅台、五粮液、泸州老窖,次高端白酒产品结构升级加速,推荐品牌资产深厚、全国化布局持续推进的山西汾酒,建议关注洋河股份。

川财证券表示,展望二季度市场,白酒产业景气度依旧较高,淡季白酒批价未明显下跌,目前飞天茅台散瓶批价稳定在2400元/瓶-2600元/瓶左右,五粮液批价部分区域挺价至千元,据草根调研来看,白酒整体库存压力不大,五粮液库存约为1个月左右,老窖、汾酒等其他酒企经销商反馈积极,同时受去年一季度的低基数以及今年就地过年政策的影响,预计整体白酒企业一季报增长表现良好,从估值上来看,白酒板块整体不便宜,在海外市场企稳的背景下,配置上建议选择未来业绩确定性较高或者增长较快的白酒企业,建议关注,贵州茅台,五粮液,泸州老窖,山西汾酒。

表:4月9日实现上涨的白酒概念股一览

制表:楚丽君