蓝筹仍会拾级而上,大分化继续演绎

站在当前时点,春季行情和蓝筹风格的驱动逻辑都未被削弱,金融去杠杆的稳步推进和部分成长股低于预期的业绩预告反而在一定程度上提升了市场对蓝筹板块的偏好,一个边际变化在于以上证50为代表的蓝筹板块过去一个月已经收获了一定涨幅,短期板块或因获利了结等因素而波动率加大。

进入2月份,我们认为春季行情仍会继续演绎,三大核心逻辑,一是经过四季度的调整,二是支撑春季行情的两个核心逻辑依然存在,即银行一季度信贷投放规模大以及经济数据空窗期,三是临时准备金动用以及定向降准将陆续改善市场的流动性。

关于市场风格,对2018年的春季行情而言,主战场仍在蓝筹,后续真正影响本轮蓝筹风格的三大核心风险,一是海外风险,二是业绩风险,三是通胀超预期上行的风险。但当前就这些因素而言,都尚未出现拐点,需要重点跟踪,但当前无需过度担忧。

蓝筹主线之下,关注制造业和通胀链,具体行业包括机械、电气设备、大众消费、农林牧渔和石油化工等。此外,基于板块结构性变化和估值,关注地产、金融、医药等行业滞涨蓝筹。

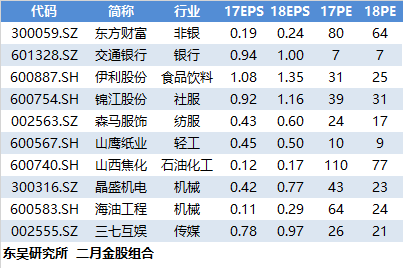

东方财富

1)盈利模式转变带来潜在盈利空间一个量级的跨越——零售证券业务已经成为公司核心利润来源

2)流量优势+成本优势,打造零售证券业务龙头

3)成长性最佳的科技券商,持续推荐

风险提示:证券行业监管趋严,交投活跃度下降

推荐团队:非银 丁文韬

交通银行

1)低ROE低估值,边际改善潜力较大

2)现阶段估值折价明显,未来有修复空间

3)特色业务:1)信用卡:首例“手机信用卡”,业务蓬勃发展。2)对公积极布局战略业务,交易银行持续推进。

风险提示:宏观经济下滑,金融监管力度超预期。

推荐团队:银行 马婷婷

伊利股份

1)乳业步入景气周期!

2)我们思考行业强势复苏原因:1)经济复苏带动消费升级和乳品消费需求旺盛。2)渠道下沉正处于边际效应递增期。3)原奶步入新周期,未来促销减弱、竞争趋缓。

3)伊利未来成长空间有三块:一是收入+市占率提升。二是原奶步入新三年周期,预计未来奶价温和上涨,行业竞争趋缓,费用下行带来利润弹性更大。三是公司定位全球健康食品公司,长期可对标达能、雀巢的成长路径。

4)展望:我们预计1Q18业绩开门红,主因春节效应+行业持续复苏+低基数。

5)伊利作为乳业龙头,在通胀期将迎来收入加速+净利率提升利好双击,估值随之提升,我们认为30倍估值较为合理。

风险提示:食品安全风险,乳业竞争加剧,上游供给调整不及预期。

推荐团队: 食品饮料马浩博

锦江股份

1)国企改革先行者,并购战略形成品牌矩阵。

2)酒店行业复苏持续向好,中端酒店确定性较高,连锁化率提升空间大,板块龙头机会确定性较强。

3)中端布局高起点、高增速,出租率快速提升,提价空间具备。

4)并购整合强化规模效应,会员体系打通降低渠道依赖。

风险提示:宏观经济波动、行业竞争加剧、扩张速度低于预期、会计准则变更的风险。

推荐团队:社服 汤军

森马服饰

1)电商持续高增长。

2)巴拉巴拉线上线下龙头优势显著。

3)成人装17年包袱甩清、18年有望企稳回升。

4)我们预计在公司线下成人装业务逐步复苏,其余业务稳步推进的情况下,公司在18年有望迎来恢复性增长。

风险提示:零售环境遇冷带来休闲装复苏不及预期、童装销售不及预期;电商平台业务增长不及预期、引流成本削弱利润等。

推荐团队:纺服 马莉

山鹰纸业

1)全年业绩高增长,四季度吨净利持续维持高位。

2)市进口配额陆续发放,山鹰龙头优势凸显。

3)18年外延成长持续性凸显。

4)18年五大环保政策共驱造纸行业高景气。

风险提示:标的资产并购进程不及预期、纸价上涨不及预期。

推荐团队:轻工 马莉

山西焦化

1)公司为山西省独立焦化龙头。

2)焦化行业去产能力度仍有望加强,焦化格局长期向好。

3)拟收购中煤华晋49%股权,盈利有望大幅提升。

4)公司有望成为优质低估值焦炭、焦煤标的。

风险提示:焦炭、焦煤价格大幅波动,收购进度的不确定性。

推荐团队:石化化工 柴沁虎

晶盛机电

1)存量订单超28亿,摆脱了中环单一客户对估值的压制,看好18年全年业绩高增长。

2)光伏平价时代即将到来,看好光伏扩产高峰对业绩的弹性。

3)中环硅片产能释放中,半导体设备采购即将开始。

4)硅晶圆供不应求到进入涨价周期,行业进入量价齐升的高景气度确定!

5)硅片设备需求空间大,核心环节国产化已有突破。

风险提示:光伏平价上网进度低于预期,半导体国产化发展低于预期,硅片需求量低于预期。

推荐团队:机械 陈显帆

海油工程

1)布油站稳60美元,行业景气度实质性反转。

2)收入有望迎来周期性拐点。

3)公司始终保持盈利状态,盈利能力强。

4)资产质量良好,率先受益行业复苏。

5)PB、ROE处于历史低点,安全边际高。

6)海外布局不断强化,扩充产品线。

风险提示:油价上涨不及预期,中海油订单毛利率不及预期、海外市场订单不及预期。

推荐团队:机械 陈显帆

三七互娱

1)主力产品表现稳定,短期催化不断。

2)核心竞争优势突出,买量逻辑与页转手逻辑多次验证。

3)多条产品线并行,新品类蓄势待发。

风险提示:现有主力产品流水下滑过快;新产品表现不及预期。

推荐团队:传媒互联网 张良卫