本周观点:

上周北方大范围的降雪影响了煤炭公路运输,煤炭价格继续上涨,港口库存继续下降,电厂库存回升,仍处于偏低水平,煤炭行业旺季特征明显,短期内价格继续看涨。

沈阳焦煤股份有限公司下属的红阳三矿核定产能由450万吨下降至330万吨,该矿之前因为矿难停产,现在核定产能下调将影响公司盈利,增加信用风险。

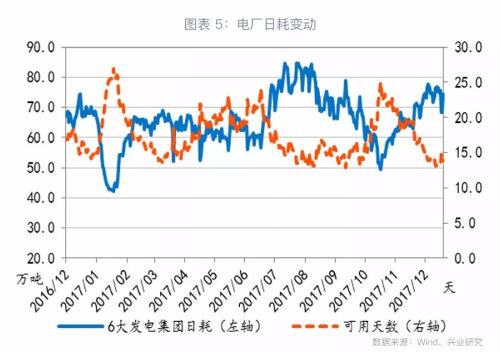

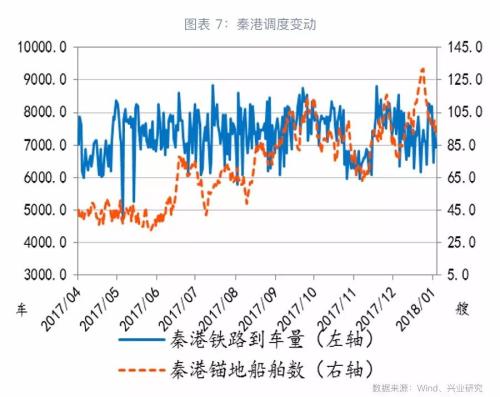

数据跟踪:本周环渤海动力煤指数上升至578元/吨,秦皇岛港5500大卡动力煤环比上涨10元/吨至709元/吨;京唐港主焦煤上涨至1650元/吨。供需方面,秦港库存略有下降,六大发电集团库存小幅上升,电厂日耗小幅下降,可用天数上升至13.89日。

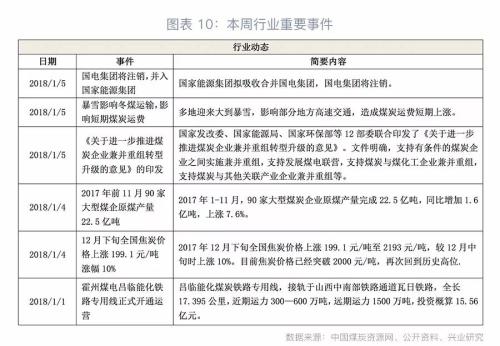

事件跟踪:多地大到暴雪短期影响煤炭运费;12部委联合印发《关于进一步推进煤炭企业兼并重组转型升级的意见》;17年1-11月90家大型煤企原煤产量完成22.5亿吨;17年12月下旬全国焦炭价格上涨至2193元/吨;霍州煤电吕临能化铁路专用线正式开通。

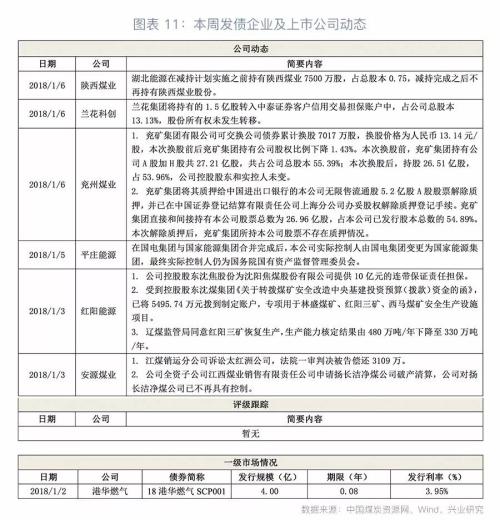

企业跟踪:湖北能源(行情000883,诊股)减持陕西煤业(行情601225,诊股)7500万股;兰花科创(行情600123,诊股)质押股票1.5亿股;兖矿集团可交换公司债券换股持续进行;沈煤集团为沈阳焦煤股份有限公司提供10亿担保;红阳三矿恢复生产,核定生产能力由450万吨/年降至330万吨/年。

评级跟踪:本周煤炭行业暂无评级变动。

煤炭行业重要数据观察

煤炭行业重要事件

发债企业及上市公司跟踪