回顾:

铜价2011年见顶开始下跌,到2015年低历经五年时间,五年的震荡下跌,市场对宏观的预期越来越麻木,长期的熊市改变的很多下游生产厂家的商品模式:销售模式,采购模式,库存模式,一系列的改变使得在这些年基本面的坚守者对2016年的上涨应接不暇,一段时间适应不了,不断的逢高做空,不断的止损,以至于铜价格有段时间疯狂上涨。在这五年的熊市中,钢材经历了大幅度的下跌,尤其煤炭行业,现货市场经历了钢贸企业的大规模破产,大宗商品实际上在不断的下跌中不断的清洗着产业链上,贸易商手中的库存,同时漫长的跌势也改变了整个产业链的生产经营模式。

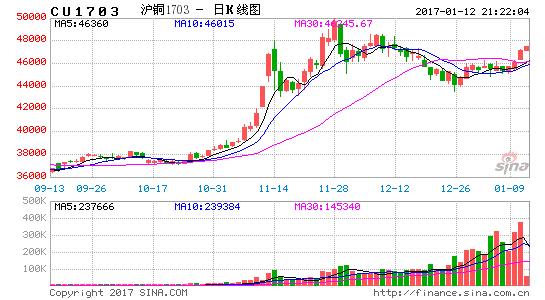

图一沪铜指数月线

资料来源:文华财经

2016年初,铜在消费疲弱,宏观前景不好的情况下跌至34000元附近,2106年的一季度,国家提出供给侧改革,黑色开始企稳,但是也没有出现预料外的上涨,价格还是震荡迷茫中不断的小反弹,铜价格波动紧密跟随当时的基本面的变化,因为产量创新高,没有供应端问题,大家都还按照步就班的思路交易铜,包括贸易模式和下游生产模式,震荡反弹后下跌,震荡反弹后再次下跌,上半年虽然黑色已经涨势非常明显了,但是铜还在区间里震荡。

随着黑色上涨的轰轰烈烈,铜被发现基本面逐渐转好,资金还是关注铜的价值洼地,同时,房地产好转的带动,下游家电冰箱等都开始大规模的生产,铜慢慢被认为是价值洼地开始被资金扑捉,资金大举进入铜市场,铜长期习惯做空的冶炼厂的保值盘,一些以供应增加逢高做空的投机空头在5000-5200美金大量堆积被止损,以至于价格从5200美金到6000美金只用了不到一周的时间。

做为产业资金,没有想到价格会以这么快是的方式上涨,冶炼厂习惯性的在5000美金以上做空头或者卖看涨期权保值,同样下游生产厂家在五年长期熊市中一直低库存运行,终端产品提前定价,原材料现采购的模式来安排生产,突然的被大幅上涨完全看不懂市场发生了什么,大量的点价买盘等待低价买入,低库存等待补库,期权被执行买入止损,都是本轮上涨的因素。

在长期的下跌中,各种商品都在整个产业链上出现了库存出清,一旦资金回暖,消费回暖,各种补库让我们看到,消费不断转好,各种因素互相加强,各种商品相互加强,不断传导商品上涨的信心。生产商的补库,贸易商的补货,表现在显性市场中的就是可见的社会库存一直维持低位,有的品种甚至在价格不断上涨中库存不断下降。

本轮的上涨斯靠各种因素叠加:供给侧改革、人民币贬值、库存出清、资金宽松、房地产好转,国家财政大力推动基础设施建设多方面因素叠加,2017年这些因素能否在持续加码在商品期货以及铜的消费上?价格能走多远?值得从各方面的数据来不断关注。

一、资金财政发力2016

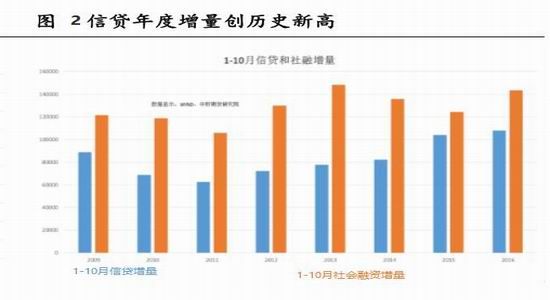

2016年,宏观政策组合为宽财政+宽信用+供给侧改革,其中宽信用和供给侧改革执行力度显著超预期,目的或在于扭转15年下半年因股灾和汇率引发的经济硬着陆预期,从而切

断人民币汇率贬值向国内资产价格的负向传导链条。但与宽信用相伴而生的则是房地产销售和一、二线城市房价的飙升,从而驱动四季度政策调控边际转向抑制资产泡沫风险。2016年1-10月新增信贷为10.8万亿,为历年同期高,而社融增量则高达14.3万亿,仅次于2013年同期;其中2016年三季度货币乘数高达5.22,突破2006年二季度经济持续过热时期的5.12,创历史最高,但随着三季度央行[微博]货币政策报告首次明确将抑制资产泡沫,以及国庆期间20余城集中强化调控政策所展示的政治信号意义,房价与信用衍生之间将面临负向循环可能,货币乘数下行拐点预期强化的关键时间节点或在2017年二季度。

随着美元加息,中国的资金正常趋于稳定偏紧,汇率的不断下跌导致资金没有更多的宽松余地。

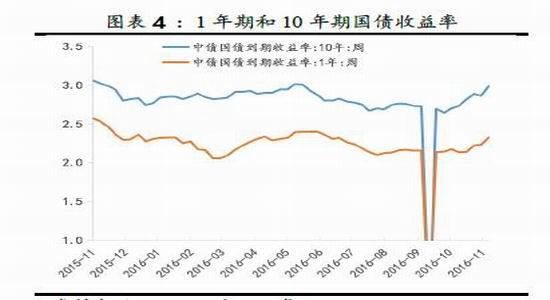

2017年,考虑到经济下行压力依存、抑制房价局部泡沫压力以及汇率风险,宏观政策组合预计将转换为宽财政&稳货币&供给侧改革。宏观核心变量在于,货币政策主动性适当收紧,2016年超宽信用&稳货币状态大概率转向偏紧信用&稳货币状态,由此构成经济边际企稳和再通胀可持续性的不确定因素。

2017年财政政策仍将积极发力。数据显示,2016年1-10月财政赤字高达1.1万亿元,显著高于前四年同期均值的财政盈余4391亿元,财政刺激节奏提前;若按前四年11-12月财政赤字均值和2016年GDP增速6.5%测算,则2016年度财政赤字将接近2.9万亿元,占GDP比例将接近4%,显著高于目标值3%。预计2017年财政赤字目标仍将上调,实际占GDP比例可能达到5%。

资料来源:方正证券

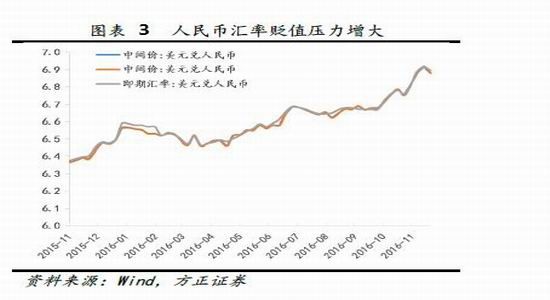

二、人民币贬值商品上涨的主线之一

美国经济走强,美元升值,加息预计不断加强,中国贸易顺差缩窄,外汇储备下降,人民币贬值,预计也在不断加强,对于铜这种矿到成品均需进口的商品,对应贬值最好的买入品种,因此,上升的主线之一是人民币汇率因素。

随着美元加息里临近,美元大涨,美国国债价格大跌,中国资金市场在2016年11月份开始紧张,各种利率都在上涨,资金宽松余地减少。

资料来源:方正证券

2017年由于要应对房地产泡沫和人民币贬值的压力,资金继续大幅宽松的余地不大,但是财政会继续加吗,我们认为,各种基建项目的投产不会减少,铜的消费会温和保持。

三、铜的下游消费

总体看,基建投资保持高增速、制造业投资相对好转、但房地产销售端的明显降温料将对投资产生一定影响。另外,房地产投资金额受地产拍卖价格影响较大,如果从房屋施工面积的角度来看,当前房地产投资增速下滑明显。不过总体来看,在基建的支撑下,短期投资增速大体维持平稳。预计11月份固定资产投资增速为8.4%,我们预计反应到铜的消费会有3-6个月的滞后,综合房地产投资的下滑,也就是明年上半年铜的消费保持温和增长。

2016年空调产销量齐升,得益于房地产前期的火爆。

图7

资料来源:产业在线

图8

资料来源:产业在线

四、铜供应

16年铜产量增加,增幅在5%,但是由于全球矿业投资的下滑,铜精矿加工费也在四季度下滑,江铜铜精矿长单92美金有指导意义。

资料来源:中信期货

铜2017年供需弱平衡状态,铜精矿加工费优势减弱,精铜产量增幅度有限,消费温和增长,如果消费端没有意外,资金充裕的情况下,铜保持偏强走势。

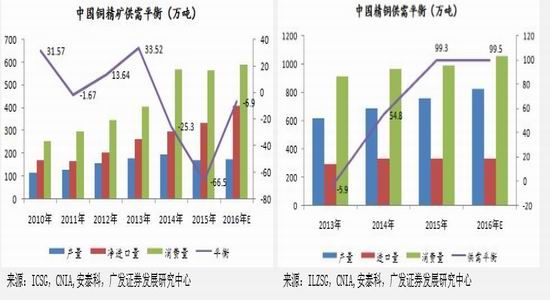

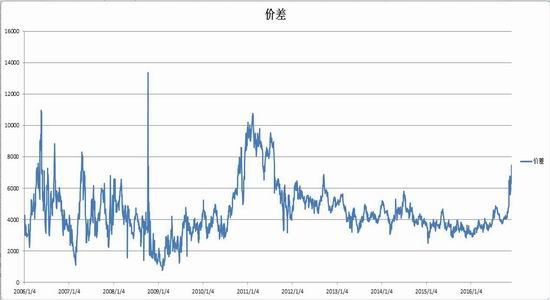

铜的供应另外一个来源废铜,价格上涨至2016年底,废铜跟精铜价差已经稳定扩大,表明废铜会补充一些精铜的消费。废铜的价差已经远在2012-2015年价格区间之上,不管何种原因,都能表明废铜的供应在不断增加。

总结:

从全年的角度看,2017年铜没有供应的大幅增加,没有产业链的库存积累,因此也没有过多的向下压力,虽然房地产弱势,但是有国家财政投入以及国家主导的ppp基建项目的托底,如果有一些风险事件发生,铜就会表现的易涨难跌。但是,本轮去库存行情已经有了一定幅度的上涨,后期产业链库存没有大幅积累的可能,毕竟经济还是靠政府投资拉动,民间主动性投资不足,铜我们预计2017年在6500-5100美金震荡,国内因为人民币明年继续有贬值压力,对于国内价格也是一个利多因素,建议明年上半年行情依旧以逢低买进为主。

倍特期货 许劲松