外汇准备金“施压”人民币升值

据悉,中国央行近日连发两份通知:自9月11日起,境内外金融机构开展代客远期售汇业务需缴纳的外汇风险准备金率自20%下调为零;同时,境外人民币业务参加行在境内代理行存放存款准备金取消。

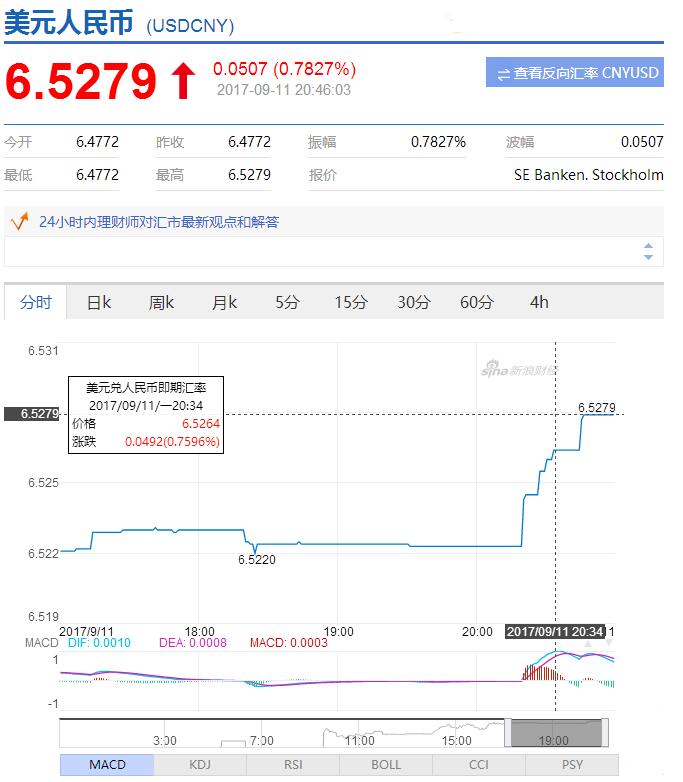

在新政落地的第一个交易日(9月11日),人民币对美元汇率在在岸市场和离岸市场双双大跌。其中,人民币对美元即期汇率16时30分收盘报6.5239,较上一交易日日盘收盘价跌622点,较上一交易日夜盘收盘跌349点,创1月以来最大单日跌幅。离岸人民币对美元汇率则从6.50一线一度跌至6.53附近。

中国人民银行金融研究所所长孙国峰表示,近日,人民银行调整了外汇风险准备金政策和对境外金融机构境内存放执行正常准备金率的政策,将外汇风险准备金征收比例降为零,并取消对境外金融机构境内存放准备金的穿透式管理。这两项政策都是在前两年人民币汇率出现波动、资本流动呈现一定顺周期性的背景下出台的宏观审慎管理措施,考虑到当前市场环境已发生较大变化,上述两项政策有必要进行调整。

孙国峰表示,汇率根本上是由经济基本面决定的,短期可能受部分因素扰动从而与基本面有所偏离,但最终还是会回归经济基本面。今年以来人民币对美元汇率整体呈现升值态势,对一篮子货币基本稳定,这主要是中国经济持续向好等基本面因素在汇率上的反映。

孙国峰表示,在市场环境已转向中性的情况下,有必要调整前期为抑制外汇市场顺周期波动而出台的逆周期宏观审慎管理措施,也相应回归中性,以强化外汇市场价格发现功能,提高市场流动性,更好地服务于实体经济,促进经济持续、协调、平稳发展。