ЁЁЁЁдБъЬтЃКЪзР§ЁАЖдЖФТђПЧЁБбндвСЫЃЁ ТђМвЙЩШЈБЛЖГНсЃЌЮВПюИЖВЛЩЯЁЁ

ЁЁЁЁВЛЕНвЛФъЃЌAЙЩЪаГЁЪзР§ЁАЖдЖФТђПЧЁБзпЕНШ§ВэПкЁЃЁАаТжїЁБвЊУцЖдЕФГ§СЫЗЩСїжБЯТЕФЙЩМлЃЌЛЙгаЁАД§жЇИЖЁБЕФЙЩШЈзЊШУгрПюЃЌСэгаВПЗжЙЩШЈОЙвбдтЫОЗЈЖГНсЁЃ

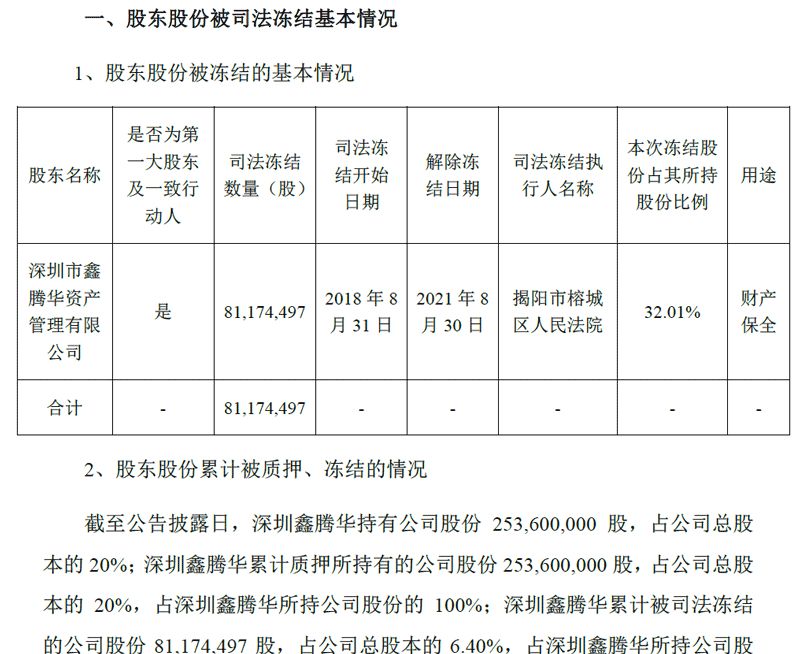

ЁЁЁЁжаГЌПиЙЩ9дТ4ШеЭэМфЙЋИцЃЌПиЙЩЙЩЖЋЩюлкіЮЬкЛЊзЪВњЙмРэгаЯоЙЋЫОЃЈЯТГЦЁАЩюлкіЮЬкЛЊЁБЃЉЫљГжЕФ8117.45ЭђЙЩЙЩЗнБЛНвбєЪащХГЧЧјЗЈдКЖГНсЃЌеМЙЋЫОзмЙЩБОЕФ6.40%ЃЌеМЩюлкіЮЬкЛЊЫљГжЙЋЫОЙЩЗнЕФ32.01%ЁЃ

ЁЁЁЁЙЋИцВЂЮДЫЕУїЙЩШЈдтЖГНсЕФдвђЃЌЕЋГЦЃЌШєЩюлкіЮЬкЛЊБЛЫОЗЈЖГНсЕФЙЩЗнжЎКѓБЛЫОЗЈДІжУЃЌдђПЩФмЕМжТЙЋЫОЪЕМЪПижЦШЈЗЂЩњБфИќЁЃ

ЁЁЁЁДЫЪБЃЌОрЩюлкіЮЬкЛЊЗчЙтШыжїЛЙВЛЕНвЛФъЪБМфЁЃ

ЁЁЁЁ2017Фъ10дТЃЌжаГЌПиЙЩдПиЙЩЙЩЖЋжаГЌМЏЭХгыЩюлкіЮЬкЛЊДяГЩавщЃЌгЩКѓепвд5.19дЊ/ЙЩЕФМлИёЪмШУ29%ЕФЙЩЗнЃЌзмЖдМлдМ19вкдЊЁЃЖдееЭЃХЦЧАЙЩМлЃЌБОДЮНЛвзЕФЕЅМлдМга8%ЕФЁАелПлЁБЁЃ

ЁЁЁЁЯЁЦцЕФЪЧЃЌБОДЮПиЙЩШЈзЊШУНЛвзЁАРІАѓЁБСЫТєПЧЗНЕФвЕМЈГаХЕЁЃжаГЌМЏЭХГаХЕЃЌЩЯЪаЙЋЫО2018ФъжС2022ФъЖШОЩѓМЦЕФОЛРћШѓгІЗжБ№ВЛЕЭгк9000ЭђдЊЁЂ9675ЭђдЊЁЂ10401ЭђдЊЁЂ11181ЭђдЊЁЂ12020ЭђдЊЃЈАДФъдіГЄТЪ7.5%МЦЫуЃЉЁЃШчШЮвЛФъЖШЮДДяБъЃЌжаГЌМЏЭХгІЯђЩЯЪаЙЋЫОВЙзуВюЖюЁЃШчГЌЙ§ЕБЦкГаХЕОЛРћШѓЪ§ЃЌдђГЌЖюВПЗжЕФ50%НБРјИјжаГЌМЏЭХЁЃ

ЁЁЁЁвЊжЊЕРЃЌТђПЧНЛвзжаЧЖЩшЖдЖФЛњжЦЃЌдкAЙЩЪаГЁЛЙЪЧЭЗвЛдтЁЃЖдТђЗНЖјбдЃЌШчДЫЩшМЦЕФКЫаФдвђЪЧСНИізжЃКЗРРзЁЃАДЙЋИцдЛАЫЕЃЌЪЧЁАЮЊШЗБЃЩЯЪаЙЋЫОдкЙ§ЖЩЦкФкБЃГжШЫдБЁЂЖгЮщЁЂвЕМЈЮШЖЈЃЌШУЪЕМЪПижЦШЫгаИќЖрЕФЪБМфКЭОЋСІХрг§аТЕФИќЪЪКЯГжајЗЂеЙЕФдіГЄЕуЁЃЁБ

ЁЁЁЁСНЧщЯрдУЃЌвЛХФМДКЯЁЃ2017Фъ12дТЃЌЫЋЗНЕквЛДЮЙВМЦ20%ЙЩЗнЕФЙЩЗнНЛИюЭъГЩЃЌЩюлкіЮЬкЛЊШчдИЕЧЩЯСЫПиЙЩЙЩЖЋБІзљЁЃИљОнавщЃЌздЕквЛДЮНЛИюЭъГЩКѓ6ИідТФкЃЌжаГЌМЏЭХгыЩюлкіЮЬкЛЊгІОЭЕкЖўДЮНЛИюБъЕФЙЩЗнЃЈеМзмЙЩБОЕФ9%ЃЉЯђЩюНЛЫљЩъЧыЙЩЗнзЊШУКЯЙцадШЗШЯЃЌШЗШЯКѓдйАьРэЙ§ЛЇЕЧМЧЪжајЁЃ

ЁЁЁЁШЛЖјЃЌЁАУлдТЦкЁБжЎКѓЃЌЪБжСНёШеЃЌЕкЖўДЮНЛИювЛжБЮДгаНјеЙЃЌЙЋИцЫЕЪЧЁАвђЩюлкіЮЬкЛЊЩаЮДзМБИКУЯрЙиЙЩШЈзЊШУПюЁБЁЃ8дТ16ШеЃЌЩюНЛЫљОЭЙЩШЈзЊШУавщЕФНјеЙЧщПіЯђжаГЌПиЙЩЗЂГіЮЪбЏКЏЃЌЙЋЫОжСНёЮДгшЛиИДЁЃ

ЁЁЁЁЩюлкіЮЬкЛЊЪЧКЮРДРњЃПзЪСЯХћТЖЃЌИУЙЋЫОЪЕМЪПижЦШЫЛЦНѕЙтМвзхЩюИћШегУЛЏбЇЦЗаавЕЖрФъЃЌКЫаФЦѓвЕЙуЖЋХєНѕдкШЋЙњга1436ИіОЯњЭјЕуЃЌФъЯњЪлЖюГЌЙ§20вкдЊЃЌгЕгавдХєНѕЁЂЫйСІЕШЮхДѓШеЛЏЦЗХЦЁЃЛЦНѕЙтШыжїЪБГЦЃЌНЋЖдШегУЛЏбЇЦЗаавЕМАЩЯЯТгЮзЪВњНјааКЯРэЙцЛЎЃЌЮДРД12ИідТФкМЦЛЎЭЈЙ§ВЂЙКжизщЕШЗНЪННјааЭтбгЪНРЉеХЁЃ

ЁЁЁЁЯжЪЕЪЧЙЧИаЕФЁЃДгКРбдзГгяЕНЩюЯнРЇОГЃЌЩюлкіЮЬкЛЊжЛгУСЫВЛЕНвЛФъЪБМфЁЃДгЮоСІжЇИЖЁАЮВПюЁБЃЌЕНВПЗжЙЩЗндтЖГНсЕШзйМЃВЛФбПДГіЃЌЩюлкіЮЬкЛЊПжХТЪЧдтгіСЫзЪН№СДЮЪЬтЁЃ

ЁЁЁЁдйЛиВщЙЋИцЃЌЕБЪБЩюлкіЮЬкЛЊХћТЖЕФЪеЙКзЪН№РДдДЪЧЃК5.5вкдЊМЦЛЎРДдДгкздгазЪН№ЃЌСэга5.5вкдЊРДдДгкЙуЖЋХєНѕЕФЭљРДНшПюЃЌЦфгр7вкЖрдЊПюЯюФтЭЈЙ§НЋЫљГжгаЕФжаГЌПиЙЩЙЩШЈжЪбКШкзЪРДжЇИЖЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌЛЦНѕЙтЕФетДЮТђПЧЪЧвЛДЮЕфаЭЕФИмИЫЪеЙКНсЙЙЃЌМДЁАздгазЪН№+НшПю+ЙЩЗнжЪбКШкзЪЁБЁЃ