20平方米的工作间,2名普通工作人员,居然能创造出10亿利润,还能通过会计师事务所的审核,得到机构“买入”、“增持”的评级……

乍听起来是不是不可思议?然而,这正是近日央视曝光的雅百特(002323)财务造假事件。

翻阅雅百特2015年和2016年财务报表,《国际金融报》记者发现:在闪亮增长的业绩背后,雅百特却是靠着7亿元的白条、莫名增加的存货和借钱度日撑起的门面。

巨额白条

应收账款存疑

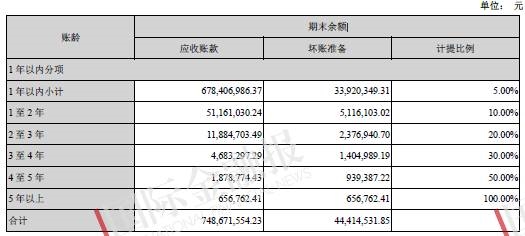

2014年雅百特应收账款为0.38亿元;2015年应收账款就暴增3.78倍,达到了1.82亿元;2016年更是达到了7.04亿元!同时,应收账款的资产占比更是从2015年的19%升至33%。

这也就是说,公司每100块钱的资产里,就有33块钱是白条!

毫无疑问,应收账款帮助雅百特“顺利”创造出了亮眼的“账面收入”。但是,从投资者的角度看,这样陡峭的三级跳,却是十分危险的行为,因为一旦回款不顺,很容易产生巨额损失。

记者查阅应收账款明细发现,7.04亿元中有6.78亿元都是在2016年这一年内放出去的白条。公司按信用风险特征组合计提,坏账计提被压低至5.93%,所以7.04亿元的应收,只计提了4441万元作为坏账准备。

众所周知,较少的坏账计提和坏账准备,将最大限度地保全资产,账面价值也不会因此下滑过快。

▲数据来源:雅百特2016年年报

对此,雅百特回应称,应收账款年末数比年初数增加5.2亿元,增长286.53%,主要原因系公司业务发展工程收入增加,新增了应结算款项。

自相矛盾

标榜轻资产却存货暴增

雅百特在业务摘要中介绍自己为轻资产公司:雅百特承担的工程主要体现为管理承包模式;公司采取轻资产的运营模式;根据各项目设计参数采取项目原材料定制化生产。

然而,在雅百特的资产负债表中,2015年的存货科目达到5.6亿元,同比增长达65.59%。2016年存货更是升至9.58亿,同比增长74.93%!

原材料存货储备本无可厚非,但雅百特作为一个项目外包、设计服务型公司,两年内通过采购行为大量储备存货,其合理性却值得投资人深究。

对此,一位不愿透露姓名的专业人士向《国际金融报》记者表示,轻资产公司大量采购造成存货快速上涨,很有可能是通过虚构商品采购流出资金,再通过其他渠道将资金流回企业、虚增账面营业收入,进而达到美化利润的效果。

由此,记者结合应收账款观察猜测,公司可先以客户名义打一笔现金进来,然后再通过应付款或购货款的名义从公司转出,从而变成账面上的预付款或存货。

根据央视披露:2015年,雅百特以虚假采购方式将资金转入其控制的上海远盼、上海煊益等关联公司,再通过上海桂良、上海久仁等客户将资金以销售款名义转回,从而构建起了资金循环,伪造了“真实”的资金流。

对此,雅百特回应称,“存货增长主要原因系公司业务发展,增加工程施工”。