私募股权助力“国内大循环“,三方机构促进创投百花齐放

一、直接融资的百花齐放对“国内大循环”的发展至关重要

在2020中国资产管理年会上,全国政协委员、中国证监会原主席肖钢在主题演讲《有序推进我国资管行业转型》上表示,“发展直接融资,特别是股权融资,是资管转型的本质要求。”

资本市场转型的成功实践是推动直接融资的重要因素。上半年股票、债券等直接融资对实体经济提供的支持幅度已经录得大幅增长,目前社会融资规模增量中的直接融资的占比已经达到了 19%,较去年同期多出7.7%。同时,新三板创新层和创业板注册制改革仍在进一步推进,预计下半年政策对资本市场持续发展的利好仍将推动直接融资对实体经济的贡献。

为什么间接融资向直接融资的转型对经济未来长期的可持续发展如此重要?目前我国融资体系仍以银行借贷主导的间接融资为主,以2019年数据为例,间接融资占比高达60%以上,目前直接融资尚处在发展期。

通过大力发展资本市场,改善市场环境可以更好的帮助改善民营企业的融资局面。民营企业素来有“56789”的贡献之称,刺激民营企业的不断创新,是未来国家战略发展不可缺少的领域。然而民企的融资难、融资贵的问题依然在解决的路上,深入民企的融资结构,只有股权融资的量与国企相当,其他的均不如国企,尤其在银行体系的间接融资中,民企获得的金融资源有限。在当下直接融资推动的转型期,更加需要保持民企在股权融资方面的优势。人民银行副行长陈雨露提出“央行在信贷、债券和股权三个方面已经三箭齐发”,其中鼓励民营企业股权融资就是第三只箭重要的一环。

更重要的是,在内循环是未来中长期战略方向的格局下,科技创新是核心驱动力,是积累未来中国市场竞争力的源动力。我们需要加快关键核心技术攻关,打造未来的全新发展模式。自科创版注册制推行以来,产业数字化与智能化的转型速度明显加快,2020年上半年,科创领域带动的增加值均同比大幅增长,数据显示,在上半年GDP同比下滑1.6%、固定资产投资下滑3.1%的情况下,信息传输、软件和技术服务业的增加值同比增长14.5%,高新制造业增加值同比增长4.5%,科技成果转化服务投资、电子商务服务投资更是同比分别大增21.8%和32%。

科技的力量在于不断的迭代更新,以战略目标为导向的政策与资金驱动下,还需要有源源不断的具有创新精神和能力的新鲜血液注入,私募股权就肩负着扶持新兴科技创业企业的重担。由于科技创新往往是在短期看不到成果的,需要有前瞻眼光和长期投入,充当这一伯乐的就是私募股权投资机构,他们汇集了各行业的资深专家,能够更好的甄别项目的发展前景,实现资源的优化配置,助力“国内大循环”的积极发展。

不论是鼓励企业股权融资,还是推动科技创新发展,绕不开私募股权投资。就私募股权市场来说,近几年也面临着不小的变化与挑战。2009年创业板开板,开启了私募股权的金矿时期,双创浪潮带动私募股权市场过度繁殖,然而随着资本持续供给过剩,一级、二级市场估值倒挂以及IPO暂停、减持新规等政策的收紧,近期私募股权市场面临的资本寒冬已经是不争的事实。如果拆分到募、投、管、退的细分步骤,退出端受益于政策的利好迎来了黎明,科创版注册制、并购重组、新三板转板、创业板注册制等改革的推动直接利好私募股权的推出。A股2020年上半年IPO融资案例118宗,共融资1392.74亿元,较去年同期分别增长84%和130%,超越纽交所与纳斯达克,领先于全球。然而在募资端与投资端,当前依然是压力重重,部分机构基金的募集尚未到位,缺乏可持续投资弹药,更多机构选择观望等待,一些小机构甚至难以延续宣布解散。

正因如此,私募股权投资机构需要有好的融资渠道,在肥沃的土壤上帮助种子生根发芽、茁壮成长。放眼当下,想要孵化出更多的科创企业并扶持他们逐步成长,除了退出端的政策利好,在募资端也需要百花齐放,毕竟资金才是推动企业成长的源动力,融资的多元化是企业能否将创新力转变为生产力的决定性因素。而扶持、发展专业且具有独立经验的基金销售机构是推动股权融资活力不可或缺的一环。

二、机构和个人均是私募股权行业发展的重要支柱

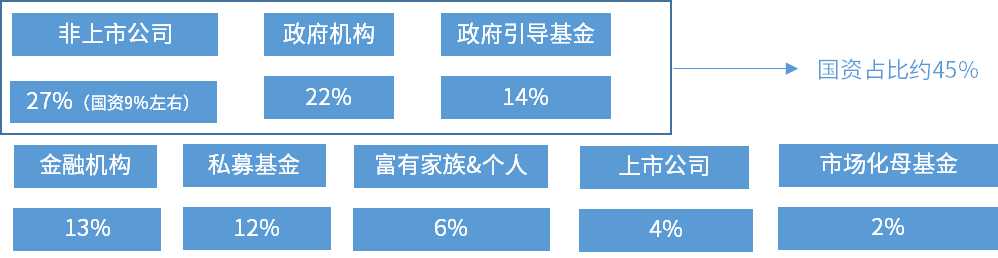

根据清科统计的数据,私募股权的LP构成较为多元:不仅有国资背景为主的机构LP,例如政府机构、政府引导基金等;也有个人类LP。这种多元的配置,也出现在海外的私募股权基金中,例如黑石的LP中养老金占比33%、私人财富管理占比11%。由此可见:无论是机构资金还是个人资金,对于GP而言都是必不可少的资金来源。

图:私募股权资金来源

数据来源:清科集团

私募股权基金的LP中,国资、机构为主:根据清科统计的数据,国资背景的LP占比约45%。因此,私募股权基金非常重视政府引导基金等国资背景LP。

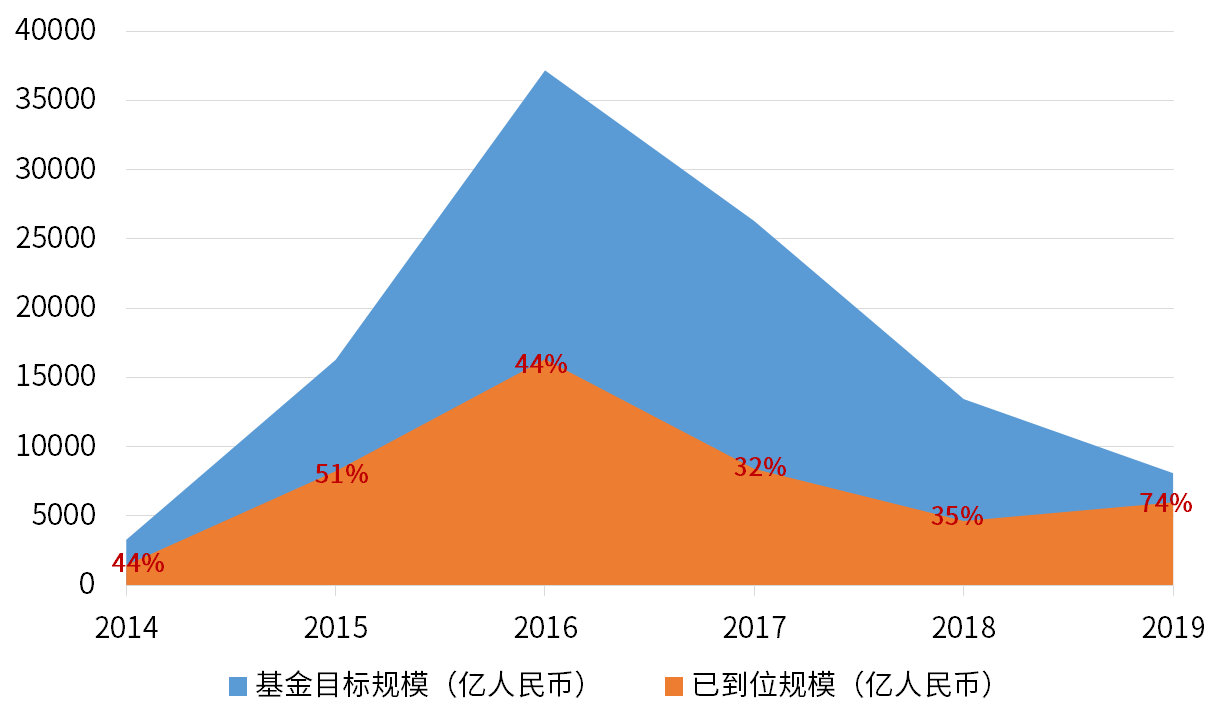

然而,机构投资者当下的高违约率却不得不引起重视。由清科的数据显示:虽然政府引导基金在过去几年迅速壮大,但是2014-2018年的到账资金远远低于目标值,实际资金到位仅40%。换而言之,2014-2018年成立的PE/VC会面临较大的资金压力,机构LP违约率可能会上升。

图:新设政府引导基金的资金到位情况

数据来源:清科集团

除了政府引导基金,银行、保险等金融机构的资金也存在违约风险。资管新规出台后,穿透合格投资人、打击多层嵌套、严禁资金池等规定导致市场上常见的“银行理财+私募基金”、“保险资管+私募基金”、“非金融机构+私募基金”等模式都将被禁止。2018年起,PE/VC的资金募集艰难、机构LP违约率上升。

在机构资金难以到位的情况下,个人资金对于私募股权市场犹如雪中送炭,为行业发展起到了保驾护航的作用。

三、头部三方机构在帮助个人投资者配置私募股权产品方面具有优势

私募股权的投资时间通常是8-10年,封闭时间较长,被投均为非上市公司,信息不对称的情况严重。投资前,客户不了解该买哪种产品,需要产品筛选的服务;在漫长的存续期中,客户需要较好且持续的存续服务,以便定期了解所购产品的情况。因此,个人投资私募股权类产品,必须要有一个机构作为纽带的角色,提供产品筛选服务和存续服务。

个人购买私募股权基金的渠道主要就是银行、第三方基金销售机构等。其中,第三方基金销售公司是国内最早向个人提供私募股权产品的平台。国内领先的第三方财富管理公司诺亚财富早在2008年就成为红杉资本的独家代销平台,中金财富在2011年开始了私募股权基金的代销业务,而银行则从2016年左右才开始销售私募股权产品,像格上理财、金斧子等三方公司介入私募股权产品也均早于银行。因此,相较于银行,头部第三方销售机构对GP的了解更深,在纽带角色扮演中形成了两个绝对优势:筛选能力更强、存续服务更好。

优势1:筛选能力

2018年春节以来,随着资管新规落地,银行委外业务缩紧,政府引导基金“输血”放缓,叠加股权基金退出期集中到来但退出业绩不及预期等多方面因素的积累,一级市场整体募集情况不容乐观。募集低迷伴随的是,机构分层现象十分严重。

从近几年投中榜单中“TOP250”的募资情况来看,头部GP的募资总额已占全市场总规模的很大部分版图,尤其2018/2019年该比例增长至61%、50%。资本寒冬募资难的形势下,头部GP凭借其品牌优势、行业经验、优秀业绩获得更多资金青睐,而众多中小GP仍陷募资困境难以维系,两极分化愈发明显。

2015-2019年中国“TOP250”VC/PE机构募资情况

注:上榜VC/PE机构Top250为各年上榜早期&天使Top50、VC Top100、PE Top50

数据来源:CVSource

在市场资金紧缺的情况下,创投公司也开始倾向于与头部GP合作:一方面,市场上出资拖延以及违约事件逐渐发酵,小GP信用受到质疑;另一方面,一级市场很多热门赛道,尤其是TMT和消费服务,这些行业的创新类公司前期需要烧钱获取流量,迅速抢占市场份额,融资一旦跟不上就容易出现资金链断裂,对于这些初创公司而言,寻求一个雄厚资本的GP支持往往成为成败的关键。因此,一级市场出现了资金向优质项目集中,优质项目向大资本寻求背书的现象,强强联合愈演愈烈。

由私募股权行业的发展趋势来看,头部GP往往能够获取好的资产,而小GP的资产问题很大。作为私募股权产品的代销机构,所需要做的事情就是避开有问题的小GP,拥抱头部GP。

由于三方销售机构接触私募股权机构的时间长,与很多优质的头部GP建立了更为密切的合作关系。这种长期的合作关系能够帮助销售机构更了解GP的动态和发展历程,有助于挑选出优质的合作GP。

优势2:存续服务

三方销售平台有着较为丰富的存续服务经验

·从长时间来看,头部三方每年举办LP大会,让投资人和GP面对面沟通,更详细地了解一年中GP的投资情况、策略和未来规划。

·从中期来看,客户需要通过渠道产品的季报,介绍GP的最新进展,并且不定期举办“存续万里行”的线下活动,由项目经理向投资者解答产品的存续情况。

·从短时间来看,渠道理财师和客户服务部随时能够为客户解答私募股权产品的相关问题。

三方渠道之所以花极大精力做详尽的存续服务,是因为它所卖的私募股权产品是分次打款,客户可以在不满意GP的投资后拒绝打后续的投资款项。而银行在销售私募股权产品的时候,通常是一次性打款,因此不会在存续服务上花费过多人力和物力。

诚然,目前市场上在私募募集方面还存在不少乱象,因此,更需要规模较大、运作规范的独立基金销售机构通过其专业的服务标准来给市场起到标杆作用。在更高准入标准和业务规范的框架内,独立基金销售机构开展私募基金募集与销售服务会给整个实体经济融资带来更完整的多元化,提升资本市场的活力,助力“国内大循环”下国产替代的蓬勃发展。(cis)