长盛基金Q4固收投资策略:中长久期高级券稀缺性凸显

对于四季度长盛基金认为,偏弱的宏观环境与相对宽松的货币环境下,利率债整体看好,但交易情绪扰动,阶段性有反复;信用债延续分化,中长久期高等级品种稀缺性将逐渐凸显;可转债积极参与打新,并关注二级市场的优质新券。

1.利率品种

偏弱的宏观环境与相对宽松的货币环境,债券收益率整体震荡下行,但阶段性有反复。7月在降准预期下,收益率小幅震荡下行,8月受到美债大幅下行、经济数据不及预期以及汇率破“7”的影响,收益率加速下行并在经济数据出炉后达到阶段性低点。9月随着专项债额度提前发行、通胀担忧上升等影响,收益率略有回升。

基本面与交易情绪交织,利率债等待机会。展望四季度,目前利率债收益率处在低位,交易的波动性增加。从基本面的角度,宏观经济有下行压力,但失速风险不大;同时,CPI上行并可能在高位(3%)维持一段时期将影响市场情绪。然而,地产投资趋势性下行,同时,传统供给侧改革行业产出可能将出现拐点,利率债等待机会。

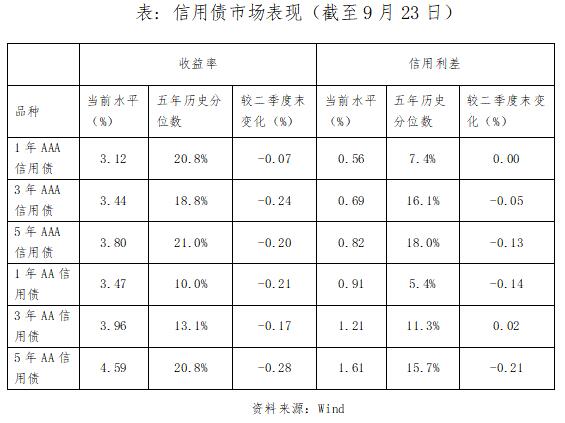

2、信用品种

三季度以来流动性保持充裕,信用债继续受益,信用债整体收益率下行,信用利差有所压缩。

信用“违约潮”仍未平息,信用债内部分化或将加剧,中长久期高等级品种稀缺性将逐渐凸显。2019年以来宽信用政策初见成效,但是信用债分层与结构失衡问题未有效解决,政策效果仍待观察。展望四季度,经济或将继续寻底, 发债主体业绩压力增加,企业融资渠道未有效疏通背景下,宏观信用环境难言改善。基本面来看,产业债信用品质分化仍将延续,中下游、出口型中小民企信用风险仍需警惕。城投债方面,地方政府债务严监管态度未明显转变会继续影响城投企业融资,尾部风险需要警惕。值得关注的是,二季末发生的“包商银行事件”导致市场风险偏好明显下降,中小银行同业业务派生信用途径受阻,中低等级信用债需求进一步受到压制,或将驱动信用品种估值分化加剧。基于以上分析,中长久期高等级品种稀缺性将逐渐凸显,信用利差仍有压缩空间;个券分化加剧,高票息资产关注度提升,市场错杀的个券投资机会值得发掘。

3、可转债

积极参与打新,并关注二级市场的优质新券。受长线资金流入、可转债赎回增加、供给减少以及资产荒带来的配置需求增强等因素影响,2019年三季度,可转债走势较为强劲,上证转债指数涨幅度达4.95%。目前,可转债价格水平和溢价率均处于相对高位,建议可兑现部分高价转债锁定获利,同时进行右侧思路博弈正股弹性,重点关注医药、食品、公用、基建等行业。此外,四季度可转债供给或将提速,建议积极参与打新,并关注二级市场的优质新券。(CIS)