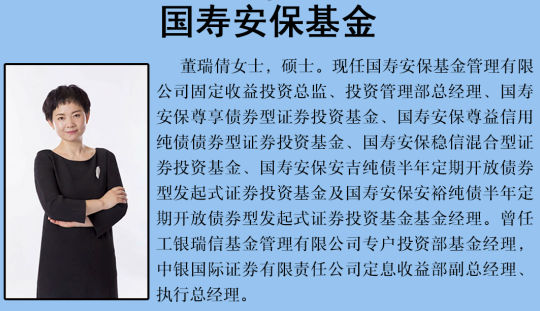

国寿安保基金董瑞倩:坚持稳健投资风格 追求长期业绩优异

在第十六届基金业金牛奖评选中,国寿安保基金获评“固定收益投资金牛基金公司”。国寿安保基金固定收益投资总监董瑞倩表示,在强有力的团队支持下,坚持本金安全至上,坚守稳健的投资理念,是公司取得固收优势的根本所在。依托国寿安保基金强大的投研能力和经验丰富的投研团队,基金经理能够相对准确地判断未来一段时间的债市趋势。对下半年债市,董瑞倩保持偏乐观的看法,建议严控信用评级下沉,控制信用组合久期,对中长期利率债进行波段操作。

强化团队力量 提高投资胜率

有着20余年证券从业经验的董瑞倩实战业绩突出,由她管理的国寿安保尊享债券基金,截至2019年6月30日,自2014年7月成立以来A类份额累计净值增长率达42.26%,C类份额净值增长率达42.99%。

谈起国寿安保基金的固收优势,董瑞倩的第一反应是稳健,她说:“公司在固定收益投资方面始终坚持本金安全至上,坚守稳健投资的理念,从风险收益性价比的角度出发选择最佳投资策略,以追求业绩稳健增长,这是固收业绩突出的最主要因素。”同时她强调公司固收团队对投资的重要作用。她认为:“个人对市场的判断也许会因为持仓和主观因素造成短期内出现一些错误,但一个强大的团队同时犯错误的概率是很小的。公司基金经理投资经验都很丰富,每个人擅长的领域不同,形成互补,比如有擅长利率债、转债的,有在信用研究方面下功夫比较多的,还有专注于外围市场的。在定期的策略研讨中,基金经理会充分碰撞观点,然后根据各自组合的情况相应的调整策略。”

真正的投资实战远比纸上谈兵来得复杂,董瑞倩要求团队的基金经理在实践中重视每一个组合,谨慎对待每一笔投资。她说:“基金经理应该敬畏市场、敬畏风险,保持很良好的心态,善于听取别人的建议和观点,不断反思与纠错,从而降低犯错误的次数。”

本金安全至上 坚守稳健投资

具体到固定收益投资的执行层面,董瑞倩表示,公司固收方面的投研能力已经形成了核心竞争力,通过自上而下和自下而上相结合的方法,能够相对准确的判断未来一段时间市场的走向,同时结合所管理产品的特性,制定一个相对比较合理的投资策略。

“比如,在判断债券牛市即将来临的市场环境中,将积极使用久期工具,通过利率债提升组合总久期水平,在牛市中可以拥有更大的久期-收益弹性。在经济基本面对债市利好或利空倾向性不显著的情况下,杠杆策略在资金面宽松时期有较为明显的优势,在保持组合中性或者中性偏低久期的情况下,通过杠杆策略也会获取超额收益。从更大的固定收益产品范畴看,若我们判断权益市场处于趋势性相对确定的行情中,在控制债券组合久期的同时,也将积极提升转债仓位水平以期分享权益市场上涨带来的收益。总而言之,固定收益投资环境千举万变,获利逻辑其道一也,即在各种市场环境中寻找收益风险最合适的领域,提高投资的胜率。”董瑞倩说。

这些投资理念在国寿安保尊享债券基金的管理中得到了充分体现,董瑞倩进一步指出,在投资过程中也会认真分析历史行情,分析大类资产配置的最优策略,确定各品种最优的仓位水平,再进一步确定期限结构和久期策略。“我们会根据收益曲线的形态,确定哪个品种具有较好的相对价值,同时也会结合市场的偏好以及流动性等因素,制定在未来一段时间里比较合理的策略。”董瑞倩表示。

经历过债市牛熊转换的董瑞倩也坦言公募基金的固收管理环境已经发生了明显变化,她认为,过去可以通过下沉评级、提高组合杠杆的方式来获取稳定收益,这一投资策略在打破刚兑及金融供给侧改革的历史洪流中已被淘汰。为积极应对新的潮流和市场环境,一方面要在识别信用风险方面更加深入和谨慎,另一方面债券市场的参与者投资趋同性很强,必须更加重视组合管理的精细化,尽早发现市场的微妙变化,从而及时变更投资策略以积极应对。

在严控信用风险方面,董瑞倩介绍,国寿安保基金在成立之初就对信用风险的控制非常重视,建立了非常完善的信用风险管理制度,并在研究部设有独立的内部信评团队,对信用债券进行滚动评级。固收投资团队与信评团队隶属于两个不同的部门,从而保证了投资和信评工作的独立性。同时基金经理在尊重信评研究员观点的同时,也能通过频繁的沟通切磋,在投资需求和投资意向上达成共识。

债市前景乐观 关注投资机会

展望下半年债市,董瑞倩表示,受有效需求不足及贸易萎缩影响,中国宏观经济增速跟随全球经济共振下行,奠定了债券市场的长期牛市基础。通胀方面,CPI的上涨并不具持续性,对年内债券市场的影响不大。政策方面,目前货币政策逆周期相机抉择,灵活调整仍是主基调,以托底经济和支持改革为主要目标。在这一过程中货币政策将保持充足的灵活性,资金面维持合理充裕状态。

就具体投资品种而言,董瑞倩强调,目前市场对信用风险已经有了更加深刻的认识,操作上一味地评级下沉不太可能,信用债分层的现象也会越来越严重。她表示,机构对信用债的风险偏好相比此前有所减弱,目前三年以内的AA债券信用利差和等级利差处于较低水平,利差保护空间比较薄弱,因此高等级的信用债和利率债的表现会比低等级的信用债好一些。

总体看,董瑞倩对下半年债市保持偏乐观的看法,建议严控信用评级下沉,控制信用组合久期,对中长期的利率债进行波段操作。(CIS)