超预期个股多!625份半年报业绩预告中近7成预喜 机构关注这些行业

数据显示,截至7月1日晚19点,A股共有625家上市公司披露2021年半年度业绩预告,其中425家预喜,占比达68%。

已披露业绩预告的上市公司,不少存在业绩超预期的情形。行业景气度提升、产品更新迭代、提价是主要原因。

“大块头”业绩表现良好

预喜的425家上市公司中,略增90家、扭亏67家、续盈4家、预增264家。

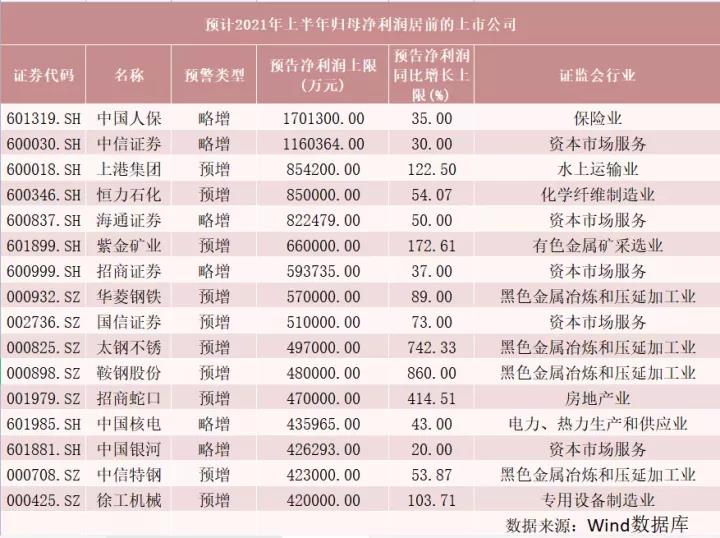

剔除扭亏的上市公司,预计2021年上半年实现归属于上市公司股东的净利润上限超过10亿元的55家上市公司里,仅1只银行股预增幅度低于30%,其余54家公司预增幅度均在30%以上,其中不乏中信证券、中国人保、海通证券、国信证券等“大块头”。

国信证券预计2021年上半年实现归属于上市公司股东的净利润45亿元至51亿元,同比增长53%至73%。业绩变动的主要原因是,2021年上半年,资本市场保持良好发展态势,公司积极把握市场机遇,各项业务发展良好。报告期内,公司自营投资业务收入、经纪业务手续费净收入及投行业务手续费净收入等主要业务收入相比上年同期均有较大幅度增长,信用减值较上年同期减少。

除了金融类上市公司外,钢铁类上市公司业绩表现同样亮眼。华菱钢铁、太钢不锈、鞍钢股份、中信特钢、首钢股份等多家钢铁类上市公司预计2021年上半年实现归属于上市公司股东的净利润上限均超过30亿元,且同比增幅均较高。

半年报预计披露时间靠前的公司中,明微电子、*ST勤上两家公司目前已披露了半年度业绩预告。

明微电子预计2021年上半年实现归属于上市公司股东的净利润约为2.7亿元至3亿元,同比增长832.38%至935.98%。报告期内,公司采取系列措施保障上游产能供给,在晶圆代工厂紧张的大形势下努力拓展上游供应商,通过不断提高研发能力实现产品升级,有效地缩短了芯片在不同晶圆代工厂之间的转产周期。此外,公司自有封测产能不断扩大,有效提高了产品良率和封测产能,缩短了产品交期。

超预期个股多

已披露业绩预告的上市公司中,不少业绩超预期。行业景气度提升、产品更新迭代、提价是主要原因。

三友医疗预计2021年上半年实现营业收入2.5亿元至2.78亿元,同比增长66.23%至84.84%。预计实现归属于上市公司股东的净利润7000万元至7400万元,同比增长84.15%至94.67%。2021年上半年,公司创新产品的市场接受度不断提升;同时,公司全力推进市场开拓,主要产品在国内市场的销售取得了持续增长。

东方证券研报显示,三友医疗业绩增长明显加速,超出预期。公司作为骨科脊柱领域的佼佼者,持续专注于疗法创新,双头钉等创新产品的市场接受度不断提升,体现在了今年上半年的业绩中。

有的上市公司上半年业绩超预期,叠加下半年行业有望进入高景气度,使得全年业绩有望保持高位。

以顺络电子为例,半年度业绩预告显示,公司预计2021上半年共实现归属于上市公司股东的净利润为3.87亿元至4.36亿元,同比增长60%至80%。

中信建投证券指出,预计顺络电子2021第二季度共实现归属于上市公司股东的净利润1.96亿元至2.45亿元,同比增长32.43%至65.54%,超出市场预期。公司当前处于饱和生产状态,下半年8月起预计有直观的产能释放,且新品类占扩产比例达到40%至50%;叠加公司近期产品线换新,并提价10%至30%,迎接下半年电子行业旺季,全年业绩有望高速增长。

机构支招超预期方向

机构人士指出,通常情况下,个股股价会提前反映业绩增长。相比之下,业绩超预期的个股,半年度业绩预告披露后,股价反应有望更明显。一季报以来,业绩预期上调越多的个股整体表现越好。一季报披露后盈利一致预期上调幅度越大的个股,5月初至今的涨幅整体也越高。

分行业来看,有色、纺织服装、交运、建材行业的业绩预期与涨跌幅匹配度不高,而煤炭、化工、军工、电子行业个股近期表现与业绩预期上调幅度的匹配度较高。

长江证券研报显示,半年报超预期的方向应该从需求侧和供给侧两个层面筛选。其中,需求侧建议聚焦半导体与电动车,供给侧则建议紧盯农化与煤炭。建议从供需缺口入手,多条线索把握下半年超预期机会。具体策略为增配大制造,维持金融配置,持续关注与国企深化改革相关的主题。增配大制造具体包括与出口相关的汽车零部件行业;与价格上涨密切相关的煤炭、化肥、半导体材料行业;疫情转淡后复苏较好的航空、纺织服装行业;产业景气度提升的半导体、军工行业等。