ЁЁЁЁБОжмЩЯНЛЫљЙњеЎЪаГЁаЁЗљЯТДьЃЌжмЮхЩЯжЄЙњеЎжИЪ§Ъегк160.57ЕуЃЌНЯЩЯжмФЉЯТЕјСЫ0.19ЕуЃЌШЋжмЙВГЩНЛСЫ7.27вкдЊЁЃЩЯНЛЫљЦѓеЎЪаГЁеЗљећРэЃЌжмЮхЩЯжЄЦѓеЎжИЪ§Ъегк211.45ЕуЃЌНЯЩЯжмФЉЩЯеЧСЫ0.05ЕуЃЌЙВГЩНЛ63.45вкдЊЁЃБОжмЙњеЎЦкЛѕаЁЗљЩЯбяЃЌTF1712ЪеХЬБЈ97.730дЊЃЌНЯЩЯжмФЉЩЯеЧСЫ0.205ЁЃДгЪаГЁЧщПіПДЃЌБОжмЪаГЁзЪН№УцМЬајЮЌГжНєЦНКтЃЌНЛвзЫљеЎЪааЁЗљЩЯбяЃЌвјааМфеЎЪаЮЌГжЕЭЮЛЃЌМћЯТЭМЃК

ЁЁЁЁ

ЁЁЁЁзЪН№УцЩЯЃЌБОжмЪаГЁзЪН№УцећЬхбгајНєЪЦЃЌЪаГЁРћТЪЮЌГжЯрЖдИпЮЛЃЌвјааМфЪаГЁеЎШЏжЪбКЪНЛиЙК7ЬьЦЗжжРћТЪаЁЗљЯТЕјЃЌМгШЈЦНОљРћТЪдк2.82%ИННќЁЃОпгаБъжОадЕФ1ИідТSHIBORЦЗжжаЁЗљЩЯбяЃЌжмЮхЮЊ3.9370%ЁЃБОжмбыааНјааСЫ400вкдЊФцЛиЙКВйзїЃЌПМТЧ3700вкдЊФцЛиЙКЕНЦкзЪН№КѓЃЌзюжеЪЕЯжзЪН№ОЛЛиС§3300вкдЊЃЌЭЌЪБбыааЭЈЙ§MLFЯђЪаГЁОЛЭЖЗХ1285вкдЊЁЃЪаГЁШЫЪПЗжЮіГЦЃЌбыааЮЌЮШзЪН№УцвтЭМУїЯдЃЌЫфШЛНќШеРДзЪН№УцЯдЪОГіЪеСВМЃЯѓЃЌЕЋЪЧПМТЧЕНбыааРњРДЩѓЩїЖдД§вјааМОФЉПМКЫЃЌН№ШкЯЕЭГЮШзжЕБЭЗЃЌдЄМЦ9дТзЪН№УцНЋЮЌГжНєЦНКтЃЌЕЋПМТЧЕНМОФЉвђЫиЃЌЪаГЁВЈЖЏЛсМгОчЁЃ

ЁЁЁЁЭЌвЕЪ§ОнЗНУцЃЌWindзЪбЖЭГМЦЯдЪОЃЌБОжмЃЈ9дТ4ШеЁЊ9дТ10ШеЃЉЃЌЭЌвЕДцЕЅвбЙЋВМЗЂааСП7768.1вкдЊЃЌДДЕЅжмРњЪЗаТИпЁЃБОжмЗЂааЕФ722жЛЭЌвЕДцЕЅжаЃЌЗЂааРћТЪ4%вдЯТЕФДцЕЅЪ§СПНіЮЊ1жЛЁЃЪ§ОнЯдЪОЃЌ9дТЗнЭЌвЕДцЕЅЕНЦкЙцФЃ2.3ЭђвкдЊЃЌДДРњЪЗаТИпЁЃЮДРДСНжмЕНЦкЙцФЃНЋДя6336.5вкЁЂ6351.2вкдЊЃЌНгСЌЫЂаТЕЅжмЕНЦкСПРњЪЗаТИпЁЃЪаГЁЗжЮіШЫЪПШЯЮЊЃЌМДЪЙЭЌвЕДцЕЅДѓСПЕНЦкЪеНєСЫзЪН№УцЃЌзЪН№УцЕФЪеНєЭЌбљЕМжТаХгУеЎЗЂааДѓСПЫѕЫЎЃЌдкзмЕФХфжУбЙСІЩЯвВВЛЛсЯджјдіДѓЁЃбыааЮЌЛЄСїЖЏадЛљБОЦНЮШЕФШЁЯђЮДБфЃЌПчМОСїЖЏадИЩШХгаЯоЁЃ

ЁЁЁЁЛљБОУцЩЯЃЌЭГМЦОж9дТ9ШеЗЂВМЪ§ОнЯдЪОЃЌ2017Фъ8дТЗнЃЌШЋЙњЙЄвЕЩњВњепГіГЇМлИёЭЌБШЩЯеЧ6.3%ЃЌЛЗБШЩЯеЧ0.9%ЁЃЙЄвЕЩњВњепЙКНјМлИёЭЌБШЩЯеЧ7.7%ЃЌЛЗБШЩЯеЧ0.8%ЁЃ1-8дТЦНОљЃЌЙЄвЕЩњВњепГіГЇМлИёЭЌБШЩЯеЧ6.4%ЃЌЙЄвЕЩњВњепЙКНјМлИёЭЌБШЩЯеЧ8.4%ЁЃЗжЮіШЫЪПжИГіЃЌ8дТCPIЯджјЛиЩ§ЃЌДѓзкЩЯеЧжЇГХPPIГЌдЄЦкЛиЩ§ЃЛCPIЛиЩ§ВЛзуОхЃЌЙЉИјВрИФИяШдПЩРжЙлЁЃвдЩЯОМУЪ§ОнЖдЪаГЁгАЯьГЪжаадЁЃ

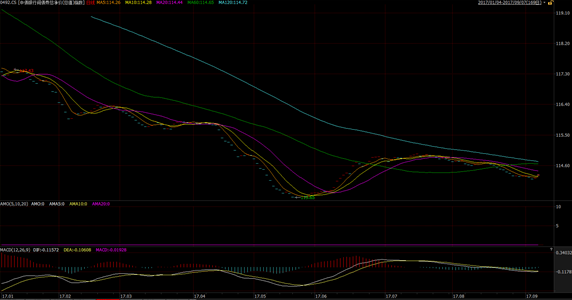

ЁЁЁЁзмЬхРДПДЃЌ ОЁЙмбыааОЛЛиС§ГжајЃЌ9дТГѕСїЖЏадзмЬхЦНЮШЁЃЯТжмЫАЦкгАЯьдйЦ№ЃЌСїЖЏадВЈЖЏЛђжиаТМгДѓЁЃ