一、一周“主题说”:下半年央企改革的两条线索

1、央企改革对于国企改革具备较强的示范效用,在政策面时间表划定和辅助政策出台、微观面经营业绩持续改善双重推动力下,下半年央企改革有望率先提速。

2、我们从供给侧改革和公司制改制两条线索出发,继续建议重点关注兼并重组和混改两大央企改革方向。

3、主题策略层面,我们建议重点关注下半年落地可能性较大的央企:1)央企重组主线。建议重点继续关注煤电领域,重点关注标的包括大唐发电、华能国际、国投电力等;2)混改主线。建议继续关注央企“网状”类垄断资产,重点关注标的包括大秦铁路、铁龙物流、中国国航、广深铁路、泰山石油等。

引言

我们在近期报告《下半年主题策略的两条投资主线——一周“主题说”2017年7月第2期》中提到,下半年国企改革将在微观层面加速推进,体现为“从中央到地方”的扩散效应。我们认为,央企改革对于国企改革具备较强的示范效用,在政策面时间表划定和辅助政策出台、国企经营业绩持续改善的双重推动力下,下半年央企改革有望率先提速。

我们从供给侧改革和公司制改制两条线索出发,继续建议重点关注兼并重组和混改两大央企改革方向:1)从供给侧改革看央企重组方向。作为去产能的重要途径,央企重组将紧扣供给侧改革,其中今年去产能目标考核压力有望加快煤电行业率先提升行业集中度;2)公司制改制为混改减少阻碍。今年年底央企全部改制完成后,企业董事会建设将更完善、法人治理结构运作更高效,公司治理方面的变化将首先利于资产证券化提速,进而利于二级层面混改。

主题策略层面,我们建议从央企改革加速推进的两大线索入手,重点关注下半年落地可能性较大的央企:1)央企重组主线。在央企重组与供给侧改革政策共振视角下,煤电领域行业集中度提升的可能性较高,利好大型发电集团。重点关注标的包括大唐发电、华能国际、国投电力等;2)混改主线。当前混改“实质性”推进的重点仍然集中七大垄断领域,尤其关注央企“网状”类垄断资产,公司制改革完成后股东价值将快速提升,重点关注标的包括大秦铁路、铁龙物流、中国国航、广深铁路、泰山石油等。

1.1 值得关注的变化:下半年央企改革落地加快

1)政策维度:时间表划定和辅助政策出台,央企改革落地加速

从时间表划定来看,下半年将是政策的密集“落地窗口期”。随着“1+N”文件体系及相关细则陆续出台,本轮国改政策框架基本搭建完成,今年央企改革重心明确为“完善治理、强化激励、突出主业、提高效率”,其中混改试点和央企兼并重组分别明确时间表,正从顶层设计阶段加快迈入微观实施阶段:

混改试点争取十九大前出台实施:根据4月中旬发改委表述,目前第一批6家试点央企集团中东航的混改试点方案已经推出,中国联通正在停牌筹划混改事项;第二批预计年内将取得阶段性进展;第三批遴选工作已着手启动。

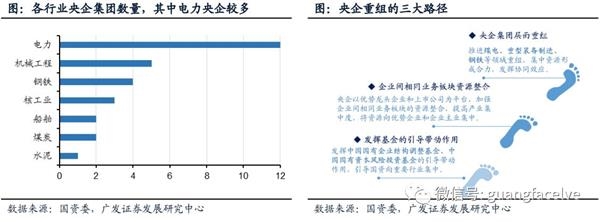

央企兼并重组争取年内压缩至100家以内:根据6月初国资委表述,下一步央企将沿三大路径加快深度调整重组步伐,稳妥推进煤电、重型装备制造、钢铁等领域重组,争取年内调整到百家以内。

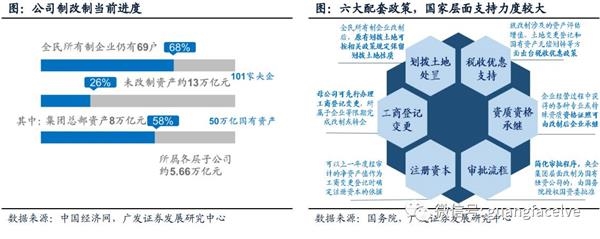

从辅助政策来看,公司制改制方案出台标志着本轮央企市场化改革(公司治理)方面的前置性条件基本达成.7月26日,国务院办公厅发布《中央企业公司制改制工作实施方案》,明确2017年底前国资委监管的中央企业(不含中央金融、文化企业)全部改制为公司制企业。

2)央企维度:基本面持续好转,为央企优化资本结构提供更强动力。

根据国资委最新数据显示,得益于宏观经济形势稳中向好、央企供给侧结构性改革深入推进以及央企瘦身健体提质增效三大因素,今年上半年央企生产经营稳中有升,收入利润双创新高:

整体业绩方面,102家中央企业中,有99家央企盈利,其中48家央企效益增幅超过10%,29家央企效益增幅超过了20%;

收入指标方面,上半年央企累计实现营业收入12.5万亿元,同比增长16.8%;

利润指标方面,上半年央企实现利润总额7218亿元,同比增长15.8%,其中6月实现利润1596.7亿元,创单月历史最高纪录。(资料来源:国新办发布会)

此外,从具体央企集团来看,近期密集召开的央企年中会议提示了下半年央企改革工作重点,包括瘦身健体、加快供给侧改革、加快转型升级与创新步伐、深化体制机制改革、加快资本运作等方面。

1.2 下半年央企改革的两条线索:央企重组&混改

1)线索一:从供给侧改革看央企重组方向,重点关注煤电等领域

加快央企兼并重组是去产能重要且有效的推进手段。一方面,从供给侧改革角度看,产能过剩多数集中在国家经济支柱型行业(如钢铁、煤炭、电力等),其中央企占据较高的市场份额,是改革的重点;另一方面,从央企改革角度看,央企由于人员众多、牵涉面较广,促进产业优化重组的难度更大,从央企层面率先去产能有望形成示范效应。从去产能目标和空间看,煤电有望成为下一步央企重组的重点领域:

目标考核压力加快煤电行业深度调整重组步伐。当前供给侧改革去产能路径开始发生扩散,从煤炭、钢铁延伸至煤电等其他重点过剩领域。其中,今年政府工作报告首次提及要采取淘汰、重组、改造等多种方式去过剩产能5000万千瓦。此外,6月2日,国资委国企改革吹风会上强调,下一步央企重组将在煤电等领域稳妥推进,煤电重组与供给侧改革形成政策共振。

电力央企数较多,行业集中度提升空间较大。以火电为主营发电业务的央企有8家,包括华电、国电、华能、国电投和大唐等五大发电集团,整合空间较大。

2)线索二:公司制改制为混改减少阻碍,七大垄断领域仍是重点

截至16年底,国资委监管的中央企业各级子企业公司制改制面超过92%,省级国资国企改制面超90%,但由于改制成本高、耗时长等原因,一定程度上影响改制工作进度。目前101户中央企业中,仍有69户集团公司为全民所有制企业,资产总额7.97万亿元;近5万户中央企业各级子企业中,仍有约3200户为全民所有制企业,资产总额5.66万亿元。7月26日,国务院办公厅发布《中央企业公司制改制工作实施方案》,明确2017年底前国资委监管的中央企业(不含中央金融、文化企业)全部改制为公司制企业,央企公司治理体制转换提速.

央企公司制改制完毕将有利于加速资产证券化,进而推动混改进程。央企公司制改革的目的是完善法人治理结构和实现市场化经营,解决当前国企存在的企业制度不完善、活力不足、效益不高以及内部人控制等问题。央企从全民所有制企业改为公司制企业,将主要在承担责任和经营主体两方面产生变化,这些公司治理方面的变化将首先利于资产证券化提速,进而利于二级层面混改:

优化责任承担方式:央企在全民所有制下,国有资本承担无限责任,而在公司制下,国有资本仅按所占股权比例承担有限责任;

完善经营主体的法人结构:全民所有制下公司制是不完全的市场主体,政企不分,而公司制下拥有完整的市场主体、法人治理结构,包括董事会、监事会等。

1.3 主题策略及重点关注标的

从政策和微观企业两大维度出发,我们认为下半年央企改革有加速迹象:1)从政策层面看,时间表划定和辅助政策出台共同推动央企改革进程。一方面混改、兼并重组时间表基本划定,另一方面公司制改制等辅助政策出台为后续改革减轻负担;2)从微观企业层面来看,今年上半年央企改革效应明显、业绩持续好转,为后续央企持续优化资本结构、推进改革提供更强动力。

我们从供给侧改革和公司制改制两条线索出发,继续建议重点关注兼并重组和混改两大央企改革方向:1)从供给侧改革看央企重组方向。作为去产能的重要途径,央企重组将紧扣供给侧改革,其中今年去产能目标考核压力有望加快煤电行业率先提升行业集中度;2)公司制改制为混改减少阻碍。今年年底央企全部改制完成后,企业董事会建设将更完善、法人治理结构运作更高效,公司治理方面的变化将首先利于资产证券化提速,进而利于二级层面混改。

主题策略层面,我们建议从央企改革加速推进的两大线索入手,重点关注下半年兼并重组和混改落地可能性较大的央企:

主线一:央企重组主线。在央企重组与供给侧改革政策共振视角下,煤电领域行业集中度提升的可能性较高,利好大型发电集团。重点关注标的包括大唐发电、华能国际、国投电力等;

主线二:混改主线。当前混改“实质性”推进的重点仍然集中在电力、铁路、石油、天然气、民航、军工、电信等七大垄断领域,尤其关注央企“网状”类垄断资产,公司制改革完成后股东价值将快速提升,重点关注标的包括大秦铁路、铁龙物流、中国国航、广深铁路、泰山石油等。

二、一周“主题说”:下半年央企改革的两条线索

本周重要主题事件包括:2017年8月1日中国人民解放军建军90周年(军民融合)和2017年8月5日FMI 2017第三届国际人工智能与大数据高峰论坛(人工智能)等。